Kredyt Hipoteczny – umowa zlecenie / o dzieło

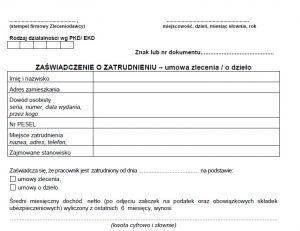

16/08/2022- Zaświadczenie o zatrudnieniu (pobierz druk do swojego banku tutaj) lub jeżeli nie jest możliwe przedstawienie zaświadczenia – to umowy + rachunki.

- Pełna historia operacji lub same potwierdzenia wpływu wynagrodzenia z 12 miesięcy

- PIT za rok ubiegły

Są to oczywiście podstawowe dokumenty, jakich potrzebujesz. Miej na uwadze fakt, że bank ogranicza swoje ryzyko kredytowe, dlatego chce mieć pewność, że Twój dochód jest stabilny. W pojedynczych przypadkach, analityk, może zażądać dodatkowych dokumentów.

Zawodowo zajmuję się pośrednictwem kredytowym. Jeżeli potrzebujesz pomocy przy wnioskowaniu o kredyt hipoteczny – skontaktuj się ze mną wypełniając formularz kontaktowy , dzwoniąc pod numer 602 715 995 lub wysyłając mi maila na adres: kontakt@magdalenasiejka.pl . Konsultacja, jak i późniejsze usługi związane ze złożeniem wniosku do banku, są dla Ciebie bezpłatne. Nie pobieram dodatkowych prowizji.

Mam nadzieję, że materiał, rozwiał wasze wątpliwości związane z tym tematem. Jeżeli potrzebujecie dodatkowych wyjaśnień, zapraszam do zadawania pytań.

Życzę Wam Pięknego dnia!

Pozdrawiam

Magdalena

[…] Kredyt Hipoteczny – umowa zlecenie / o dzieło […]

Rozumiem, że banki ing jak i Santander nie udzielają kredytu hipotecznego osobom na umowę zlecenie?

Dzień Dobry,

Dokładnie. ING oraz Santander nie uwzględniają dochodu z umowy zlecenie. W ich przypadku, może być Pani kredytobiorcą, ale tylko jeżeli weźmie Pani kredyt z drugą osobą, której dochód wystarczy na pokrycie całej potrzebnej zdolności kredytowej.

Pozdrawiam,

Magdalena

Bardzo dziękuję za odpowiedź

powiem szczerze że zainteresował mnie ten artykuł. rok tu w mBanku starałam się o kredyt hipoteczny …od 13 lat umowa zlecenie. ten sam pracodawca. co miesiąc wpływy. żadnej przerwy. a kredyt jaki mi zaoferowano to 100tysiecy…no chyba że pozbędę się 10letniego dziecka to 140 tys.

Szanowna Pani,

Zdolność kredytowa zależy od dochodów oraz obciążeń. Aktualnie jest kilka banków, które udzielają kredytów dla osób uzyskujących dochód z umowy zlecenie. Nie wiem jaki czynnik zaważył na Pani zdolności w zeszłym roku. Proponuję aby wyliczyć ponownie możliwość uzyskania finansowania. Proszę o wypełnienie bezpłatnego formularza zdolności kredytowej: https://magdalenasiejka.pl/zdolnosckredytowa/ .

Pozdrawiam, Magdalena

Dzień dobry,

Czy w chwili obecnej informacje podane w artykule są aktualne?

Dzień Dobry,

Banki poluzowały nieco wymagania w odniesieniu do tego co było rok wstecz. Obecny materiał jest aktualny.

Pozdrawiam, Magdalena

Jak banki podchodzą do kwestii urlopu wychowawczego i umowy zlecenia z dotychczasowym pracodawcą? Czy obowiazująca umowa o pracę, z której nie osiąga się tymczasowo dochodów z uwagi na urlop wychowawczy jest brana pod uwagę?

Dzień Dobry,

Jeżeli przebywa Pani na urlopie wychowawczym, żaden bank nie uwzględni tego dochodu. Dla banku ważne jest to, aby był stały dochód, dlatego oblicza średnią wynagrodzenia z 6 lub 12 ostatnich miesięcy i na tej podstawie ocenia, jaką kwotę może udzielić klientowi.

Pozdrawiam, Magdalena

Ciekawie i przejrzyście opisane. Ciekawy blog.

Dziękuję. Mam nadzieję, że kolejne wpisy, również będą dla Pana ciekawe. Zapraszam